Un, deux, trois... Combien d'intermédiaires cette fois ?

Des brokers à la Fed et à la BCE : plongée dans les méandres du règlement titres, version américaine et européenne.

On entend beaucoup trop souvent que "les cryptos et la blockhain", c'est la finance de demain...Oui d'accord mais structurellement ca veut dire quoi ?

Comment fonctionne l'achat d'une action par un client Européen ou Américain et et comment la technologie Blockchain peut améliorer le système actuel ?

Voyons ici pourquoi passer sur la Blockchain c'est nécessaire, voire même PRIMORDIAL.

Commençons par la base :

Bourse : Fournit le marché et le système de appariement des ordres (Qui achète quoi et qui vend quoi), mais ne garde pas de registre des titres. (Par ex: La Bourse de Paris)

DCT (Dépositaires Centraux de Titres)/CSD (Central Securities Depository) : Tient le registre des titres et gère leur transfert entre les comptes des courtiers. (DTCC aux USA : Depository Trust & Clearing Corporation et Euroclear en Europe )

Courtier/Broker : Entité ou une personne (courtier indépendant) qui sert d’intermédiaire entre un acheteur et un vendeur sur les marchés financiers. Il détient les titres dans un compte omnibus, regroupant les titres de plusieurs clients sous un même compte centralisé. Le broker suit les droits économiques de chaque client. (Par ex: eToro, TradeRepublique, XTB, CapTrader, Degiro,..)

Le compte omnibus est un compte d'un broker/ une banque enregistré au DTC national et où les titres de plusieurs clients sont collectivement regroupés et gérés par le courtier.

Une contrepartie centrale (CCP) agit comme intermédiaire officiel entre l’acheteur et le vendeur. Juridiquement, ce n’est plus l’acheteur et le vendeur qui traitent directement entre eux, mais chacun avec la CCP.

Cela signifie que si une partie ne paie pas ou ne livre pas, l’autre ne se tourne pas vers elle directement, mais vers la CCP. La CCP garantit que la transaction sera quand même réalisée, ce qui réduit le risque pour tous.

Si tu souhaites une définition plus complète de ces notions :

Notions importantes

- Les "Dépositaires Centraux de Titres (DCT)", en anglais "Central Securities Depository" (CSD) : Un DCT est une institution qui garde en dépôt et gère des titres financiers, comme des actions ou des obligations, sous forme électronique. Il facilite la liquidation des transactions sur les marchés financiers en enregistrant la propriété des titres et en assurant leur transfert sécurisé entre les participants du marché.

Encore une fois, tout part de la compréhension que chaque transaction est encore et toujours enregistré dans un registre, c'est le même cas pour les titres financiers (que ce soit actions ou obligations), la difficulté c'est de faire en sorte que ces registres restent correctes. - Un courtier ou "Broker" :

Un courtier est une entité ou une personne qui sert d’intermédiaire entre un acheteur et un vendeur sur les marchés financiers, facilitant l'exécution d’ordres de vente ou d'achat d'instruments financiers, tels que des actions, des obligations, des matières premières, des crypto-monnaies, etc.

Le courtier n'est qu'un intermédiaire entre toi et la bourse. - La Bourse : Un marché (New York Stock Exchange) où les acheteurs et les vendeurs échangent des titres financiers via un match engine (appariement des ordres) qui associe les ordres d'achat et de vente. Les clients passent leurs ordres par l'intermédiaire de courtiers, qui soumettent ces ordres à la bourse. Les titres sont ensuite détenus dans le compte omnibus du courtier, et non directement au nom du client.

- Compte omnibus :

Un compte omnibus est un type de compte utilisé par les brokers pour regrouper les titres de plusieurs clients sous un seul compte centralisé. Plutôt que d'avoir un compte individuel pour chaque client, le broker ouvre un seul compte où sont déposés les titres appartenant à plusieurs clients différents. Le broker garde la trace des droits économiques des clients, mais les titres sont détenus collectivement, ce qui simplifie la gestion des transactions et réduit les coûts administratifs. - Contre partie centrale :

Une contrepartie centrale est un intermédiaire financier qui s'interpose automatiquement entre l'acheteur et le vendeur d'un actif financier pour garantir la bonne exécution de la transaction.

Elle devient la contrepartie légale des deux parties :

vendeur ⇨ vend à la CCP

acheteur ⇨ achète à la CCP

Tous ces intermédiaires sont les institutions financières qui permettent la transaction d'un titre (action, obligations...) d'un Client A à un Client B.

Ils tiennent à jour le registre de "Quoi appartient à qui".

Par exemple :

- Une action = tu possèdes une partie d’une entreprise.

- Une obligation d’État = tu prêtes de l’argent à un gouvernement.

- Une obligation d’entreprise = tu prêtes à une société, comme Engie, MacDonald's.

Ces titres sont dématérialisés (pas de papier) et gardés en sécurité dans les Dépositaire Centraux de Titres (DCT) qui tiennent aussi le registre officiel des propriétaires.

Les DCT stockent les titres et les assignent aux propriétaires

Les Dépositaires centraux de titres ne font pas que stocker les titres comme un coffre, elles sont l'autorité légale qui dit qui en est propriétaire à chaque instant.

Un titre financier (action, obligation…) est une unité légale de droit, une entité abstraite mais juridiquement valide, représentant :

- Soit une part de propriété (action)

- Soit une créance/dette (obligation)

Pour en faire une métaphore, les Dépositaires centraux de titres (DCT) sont les gardiens du coffre (le titre) et notent dans leur grand livre (registre) le propriétaire légitime.

Ca en fait beaucoup d'information d'un coup mais quand on y pense, l'achat ou la vente d'un titre, c'est simplement deux transferts qui se produisent :

1) Le transfert d'argent de Client A à Client B, registre tenue par les banques.

2) Le transfert du titre de Client A à Client B, registre tenue par les DCTs

Prenons un exemple concret, histoire de bien visualiser tout ca.

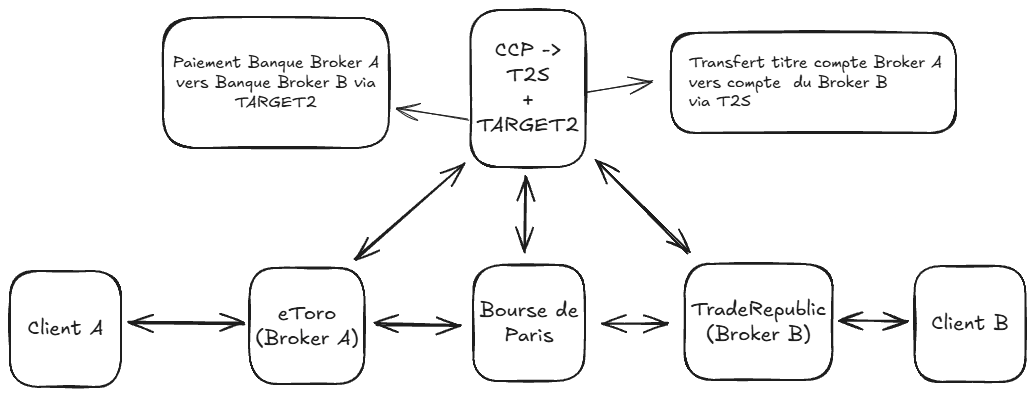

Imaginons qu'un Parisien passe par le courtier eToro pour acheter 10 actions "L'Oreal". Un Marseillais, souhaite lui, vendre ses actions "L'Oreal" via le courtier TradeRepublic.

Pour rappel, il n'est pas possible de se présenter à la bourse de Paris en demandant d'acheter une action en ton nom, il est obligatoire de passer par un courtier/banque agrée pour le faire.

Mais alors, que se passe-t-il en coulisse?

1) Une fois que eToro a trouvé un vendeur (qui vient de TradeRepublic) sur la Bourse de Paris pour acheter les actions l'Oreal, le CCP (la contre partie) entre en jeux.

2) Cette contrepartie centrale (CCP) s'appuie sur les infrastructures T2S pour le règlement/livraison des titres via les DCT connectés, et sur TARGET2 pour le règlement du cash en monnaie banque centrale

Vous comprenez donc ici qu'une "simple" action d'achat et vente d'actions n'est pas aussi rapide et direct que ce que l'on croit.

[ Bourse (Bourse de Paris, appariement des ordres de vente et d'achat) ]

↓

[ CCP : LCH SA ]

↓

[ Livraison actions : Euroclear (DCT) → T2S (transfert registre) ]

↓

[ Paiement : TARGET2 (via Banque de France) ]

CCP (Contrepartie centrale) ≠ T2S (Transfert TITRE) ≠ TARGET2 (Transfert CASH)

LCH SA = LCH Limited (succursale française), CCP majeur pour le clearing des produits dérivés et titres en Europe.

TARGET2 = Trans-European Automated Real-time Gross Settlement Express Transfer System, Système de règlement brut en temps réel pour les paiements interbancaires en euros.

T2S = TARGET2-Securities, Plateforme paneuropéenne de règlement-livraison des titres.

ECB = European Central Bank = supervise TARGET2 etT2S.

Euroclear = Euroclear Bank, Dépositaire central de titres (DCT) pour plusieurs pays européens.

Le compte omnibus chez le DCT du Broker A (le Client A), une fois la confirmation que le Client B lui a versé l'argent va bien effectuer le transfert du titres des actions vers le compte omnibus du Broker B (Client B).

Comme vous le savez sans doute, les Bourses ne sont pas ouvertes 24h sur 24h, c'est ici qu'entre en jeu la réelle raison pour laquelle les clients n'ont pas de compte directement chez les DCTs.

Une fois la journée clôturée, l'ensemble des titres et l'argent qui doit être transféré d'un Broker A au Broker B est calculée et faite en une transaction, cela s'appelle le Netting.

Sinon imaginez le nombre de transaction de titres ET de cash, impossible à gérer.

Cela permet une réduction des coûts dans les transactions bancaires et dans l'énergie que requiert les serveurs pour les transferts (de titres et bancaires)

Netting = faire le calcul final en ne gardant que ce qui reste à payer ou recevoir, au lieu de régler chaque transaction séparément. Cela réduit le risque et simplifie la comptabilité et les coûts.

Par exemple :

| Client | Broker | Action | Montant (€) | Contrepartie Client | Broker de la CCP |

|---|---|---|---|---|---|

| Alice | Broker A | Achète actions | 100 | David | Broker B |

| Emma | Broker A | Achète actions | 40 | George | Broker B |

| Charles | Broker B | Vend actions | 70 | Bob | Broker A |

| Fiona | Broker B | Vend actions | 30 | Diana | Broker A |

→ Net global = 140 € - 100 € = 40 €

Broker A paie 40 € net à Broker B.

L'avantage du netting

Étape 1 : Calcul des flux bruts entre brokers

- Broker A doit payer 100 € à Broker B (Alice achète, donc Broker A paye Broker B pour David)

- Broker A doit payer 40 € à Broker B (Emma achète, Broker A paye Broker B pour George)

- Broker B doit payer 70 € à Broker A (Charles vend, donc Broker B reçoit de Bob via Broker A)

- Broker B doit payer 30 € à Broker A (Fiona vend, Broker B reçoit de Diana via Broker A)

Étape 2 : Calcul des flux nets entre brokers (netting via CCP)

- Total à payer de Broker A vers Broker B = 100 € + 40 € = 140 €

- Total à payer de Broker B vers Broker A = 70 € + 30 € = 100 €

- Netting final entre Broker A et Broker B :

Broker A doit 140 € à Broker B,

Broker B doit 100 € à Broker A,

→ Net global = 140 € - 100 € = 40 €

Broker A paie 40 € net à Broker B.

Étape 3 : Rôle du CCP

- Le CCP centralise toutes ces transactions :

- Broker A verse 40 € net au CCP

- Broker B reçoit 40 € net du CCP

Le CCP agit donc comme intermédiaire unique, réduisant la complexité et le risque.

Pourquoi c’est mieux ?

- Sans CCP : plusieurs paiements bruts croisés (100 €, 40 €, 70 €, 30 €), donc gestion complexe et risque élevé.

- Avec CCP : un seul paiement net entre chaque broker et le CCP, simplifiant la comptabilité et réduisant les risques et surtout les coûts!

Fait marquant : En Europe on dit que la finance est fragmentée car il faut passer par énormément d'intermédiaires qui ne sont pas dirigés par une même institution (rappel à l'image ci-dessus)

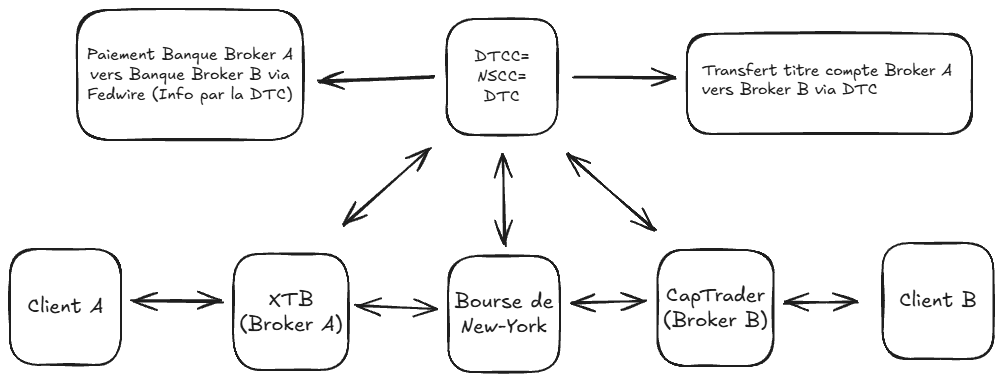

Aux Etats-Unis, le système est moins fragmenté qu'en Europe car une seule juridiction.

DTCC

├── NSCC (contrepartie qui calcule)

└── DTC (registre transfert + conservation des titres)

-> contacte Fedwire pour transfert du cash DTCC = NSCC = DTC

DTCC = Depository Trust & Clearing Corporation = Société mère

NSCC = National Securities Clearing Corporation = Contrepartie

DTC = Depository Trust Company = Dépositaire central de titre

Fedwire = le système de paiement interbancaire américain, règlement brut en temps réel (RTGS)

C'est bien l'entité NSCC, une filiale qui appartient à la DTCC qui envoie le message à la DTC (le Dépositaire Central de Titres Américain) de transférer les titres (actions) et à Fedwire, de transférer l'argent.

Ca en fait quand même du monde juste pour avoir l'opportunité de vendre une action à un type dans le patelin d'à côté...

Même si la régulation est là pour protéger le Client A et B des institutions financières qui font office de contrepartie dans les échanges, cela ne suffit parfois pas. Vu le nombre d'intermédiaire rien que pour placer l'ordre et l'effectuer, il n'est pas étonnant qu'il peut y avoir un avantage pour ces institutions.

Clique ici pour comprendre ce que je veux dire : la suite !