L'information, ca vaut de l'or, et c'est pas qu'une métaphOR.

Bravo, tu es arrivé·e jusqu’ici ! Ça veut dire que tu as bien saisi l’importance des intermédiaires (si jamais) — un point clé pour ce qui va suivre.

Tout d'abord, qu'est ce qu'un Market Maker ?

Un market maker est une entité (souvent une institution financière ou une entreprise) qui fournit de la liquidité sur les marchés financiers en achetant et en vendant des actifs (comme des actions, des devises ou des dérivés) à tout moment. Leur rôle principal est de garantir qu'il y a toujours un prix d'achat (bid) et de vente (ask) disponibles, permettant ainsi aux autres investisseurs de pouvoir acheter ou vendre rapidement sans attendre une contrepartie.

Ils gagnent de l'argent principalement grâce à la différence entre le prix d'achat et de vente, appelé spread.

Un market maker prend des risques en conservant temporairement des titres dans son portefeuille, et peut internaliser les ordres de clients sans passer par des bourses ou autres intermédiaires.

En résumé, un market maker assure la liquidité du marché et optimise le spread pour gagner de l'argent tout en prenant en charge une partie du risque de marché.

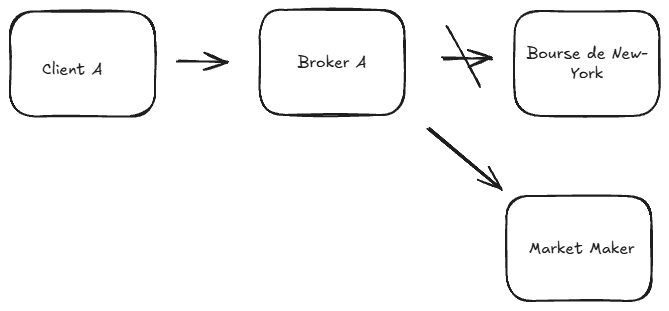

Dans certains cas, le broker n'envoie pas l'ordre d'achat ou de vente à la bourse pour trouver un acheteur/vendeur, il l'envoie à un Market Maker (MM) qui est une machine de guerre financière qui détient les actions ou souhaite les acheter au client, de ce fait il n'est pas nécessaire de passer par une contrepartie centrale (CCP).

C'est ce qu'on appelle le Payment For Order Flow (PFOF).

Qu’est-ce que le PFOF ?

Ce mécanisme, est couramment utilisé par des plateformes de trading sans frais de courtage. Plutôt que de facturer directement leurs clients, ces brokers se rémunèrent en vendant le flux d’ordres aux market makers. Cette pratique leur permet d’offrir des transactions « gratuites » ou à faible coût. Cependant, elle soulève des interrogations légitimes sur la transparence du processus et la qualité réelle de l’exécution des ordres.

Comment un Market Maker gagne sur votre ordre d’achat :

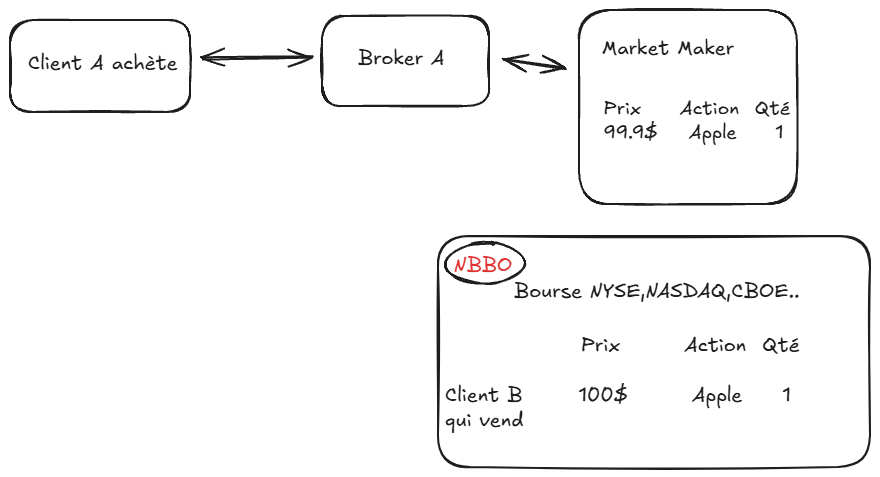

Imaginons que le Client A souhaite acheter une action Apple à 100 $. Son broker, qui propose des transactions gratuites, transfère cet ordre à un Market Maker (MM).

- Sur la bourse, il existe un ordre de vente à 100 $ (meilleur prix affiché).

- Le MM reçoit l’ordre et vérifie ses ordres internes.

- Supposons qu’il ait un ordre de vente à 99,90 $ en interne.

Le MM peut alors choisir d’exécuter l’achat du Client A à 100 $ (respect du NBBO), acheter l’action en interne à 99,90 $ et garder la différence de 0,10 $ comme profit.

En résumé :

- Le MM ne peut jamais exécuter un ordre marché à un prix supérieur au NBBO (meilleur prix affiché sur toutes les bourses réglementées).

- Le profit du MM provient de l’écart entre son prix interne et le NBBO, pas en surtaxant le client.

- C’est exactement ce que protège la règle NBBO.

Pourquoi le MM peut-il faire cela ?

Le secret réside dans le type d’ordre que le Client A a passé : un ordre marché.

- Ordre marché : acheter ou vendre immédiatement au meilleur prix disponible, sans contrôle sur ce prix précis.

- Ordre limité : acheter ou vendre uniquement si le prix atteint une valeur définie ou meilleure.

Avec un ordre de marché, le Market Maker peut fixer le prix d’exécution, dans les limites des règles.

Est-ce que le client perd de l’argent ?

Le client obtient au minimum le meilleur prix disponible sur les bourses (grâce à la règle NBBO), mais en utilisant un ordre marché, il accepte implicitement une certaine incertitude sur le prix final. Ce prix dépend de la liquidité et des ordres disponibles au moment de l’exécution par le Market Maker.

Quels garde-fous ?

Aux États-Unis, la règle NBBO (National Best Bid and Offer) impose au MM d’exécuter au meilleur prix affiché sur toutes les bourses réglementées. Cela protège le client contre des prix excessivement mauvais.

Le MM peut aussi proposer de légères améliorations de prix (par exemple 0,001 $) ou exécuter au même prix que la bourse, tout en conservant une marge via des exécutions internes appelées internalisations.

Pourquoi les Market Makers ont des ordres sous-optimisés en interne ?

- La majorité des clients des brokers qui passent par les MM sont des investisseurs particuliers, souvent novices

Ces clients utilisent majoritairement des ordres marché car c’est la manière la plus simple et la plus rapide d’acheter ou vendre une action.

Ils ne savent pas ou ne veulent pas fixer un prix précis (ordre limité). - Estimation du profil client chez un MM :

- 70 à 80 % d’ordres marché et d’investisseurs novices (En 2020, une étude de la SEC sur les comportements de trading retail aux États-Unis montrait que les ordres marché représentaient environ 65-75 % du volume chez les traders particuliers.)

- 15 à 25 % d’investisseurs semi-expérimentés qui utilisent quelques ordres limités simples

- 5 % ou moins d’investisseurs professionnels ou algorithmiques qui optimisent parfaitement leurs ordres

- Conséquence pour le MM :

Le MM reçoit beaucoup d’ordres marché « non optimisés » ou « mal calibrés » à des prix non idéaux.

Il peut donc "interposer" ses propres ordres internes légèrement plus avantageux pour lui (ex : acheter à 99,90 $ alors que le NBBO est à 100 $), exécuter ces ordres avec les clients novices, et capturer la différence (le spread).

Pour le Market Maker, deux avantages majeurs se dégagent :

- Il évite les frais de transaction sur les bourses en internalisant la contrepartie de la plupart des ordres, réduisant ainsi ses coûts.

- Il maximise ses profits grâce au spread entre le prix d’achat et de vente, captant ainsi la marge sur chaque transaction.

L’exemple individuel du centime de gain est insignifiant face au volume colossal traité. Imaginons simplement une journée avec 2 milliards de dollars de transactions, où le Market Maker capte un spread moyen de 10 cents par action (hypothèse pédagogique, le spread réel varie selon les titres). Sur cette base, cela représente un bénéfice potentiel de 2 millions de dollars en une seule journée.

Cette dynamique illustre pourquoi le modèle est si lucratif pour les Market Makers et explique leur rôle central dans l’écosystème des brokers sans frais.

Il existe deux types de PFOF (Payment for Order Flow) :

- Le broker transmet uniquement les informations relatives aux ordres de ses clients à des acteurs externes (Market Makers, High Frequency Traders, etc.)

Cette pratique, courante en Europe, ne consiste pas à vendre l’ordre en lui-même mais à partager des données d’ordre pour permettre des analyses, prédictions de marché, ou stratégies de trading algorithmique. Cette transmission est autorisée mais strictement encadrée, notamment par MiFID II. - Le broker vend directement les ordres à exécuter à un Market Maker, qui réalise la transaction en interne.

Ce modèle est typique des États-Unis où il est légal et constitue une source majeure de revenus pour les brokers sans frais. En revanche, ce type de PFOF est interdit en Europe depuis l’entrée en vigueur de MiFID II (2018), afin d’éviter les conflits d’intérêt et protéger les investisseurs.

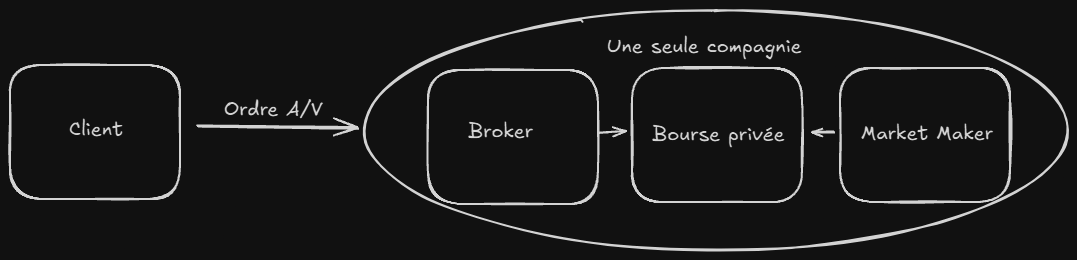

Depuis MiFID II, bien que la vente directe d’ordres soit interdite en Europe, plusieurs firmes tentent de contourner cette règle en créant des structures intégrées verticalement, combinant courtage, exécution et Market Making dans le même groupe.

Cette intégration leur permet d’internaliser le flux d’ordres sans le “vendre” formellement, ce qui peut reproduire certains effets du PFOF traditionnel, tout en restant dans un cadre légal en apparence. Ce contournement est une zone grise surveillée par les régulateurs.

source : https://optiver.com/insights/pfof-is-going-away-but-the-problem-isnt/

La structure verticale :

| Composant | Rôle | Contrôle |

|---|---|---|

| 🔹 Broker | Interface client (application / interface UX) | Appartient à la holding |

| 🔹 Bourse privée (internal match engine) | Lieu d’exécution fermé (non visible publiquement) | Appartient à la holding |

| 🔹 Market Maker interne | Fournisseur de liquidité, contrepartie directe aux ordres du client | Entité sœur ou département interne |

Pour mieux visualiser la nouvelle entité:

Une solution à l'horizon ?

La Blockchain révolutionne la gestion des titres financiers

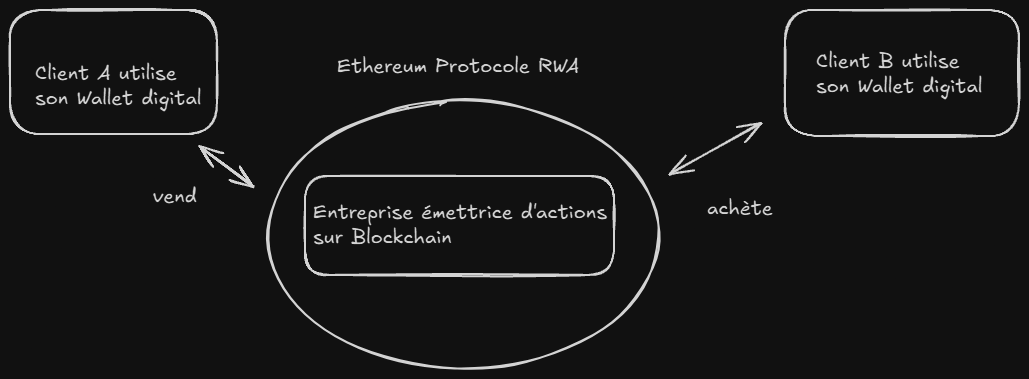

Grâce à une infrastructure entièrement décentralisée, la technologie blockchain permet désormais la tokenisation des actifs d’une entreprise — c’est-à-dire la création de jetons numériques représentant ses actions.

Pourquoi est-ce une avancée majeure ?

- Simplification des échanges : Un protocole blockchain, en partenariat avec une entreprise, émet des tokens qui incarnent ses titres. Ainsi, la transaction entre un Client A et un Client B devient directe et simplifiée.

- Transfert simultané d’actifs et de fonds :

- L’argent est transféré directement via la blockchain grâce à un wallet digital, éliminant le recours aux intermédiaires bancaires classiques.

- Le token représentant l’action est envoyé directement du Client A au Client B, sans passer par un compte omnibus.

Les bénéfices clés de cette approche :

- Transactions quasi instantanées grâce aux mécanismes de consensus blockchain, qui suppriment les délais habituels des systèmes traditionnels.

- Frais de transaction extrêmement bas, particulièrement sur les solutions Layer 2, où les coûts sont parfois quasi négligeables (voir ici les frais L2).

- Relation directe entre acheteur et vendeur, sans intervention de contreparties comme les Market Makers, les Dépositaires Centraux de Titres (DCT) ou les banques.

- Un marché plus fluide, décentralisé et transparent, où chaque transaction est enregistrée de manière immuable et accessible à tous les participants.

En résumé, la blockchain transforme fondamentalement le marché des titres en réduisant les frictions, en abaissant les coûts et en renforçant la confiance grâce à la transparence.

Sans Blockchain :

Avec Blockchain :

Les titres et la monnaie circulent via un rail digital unique : la blockchain.

A vos wallets!